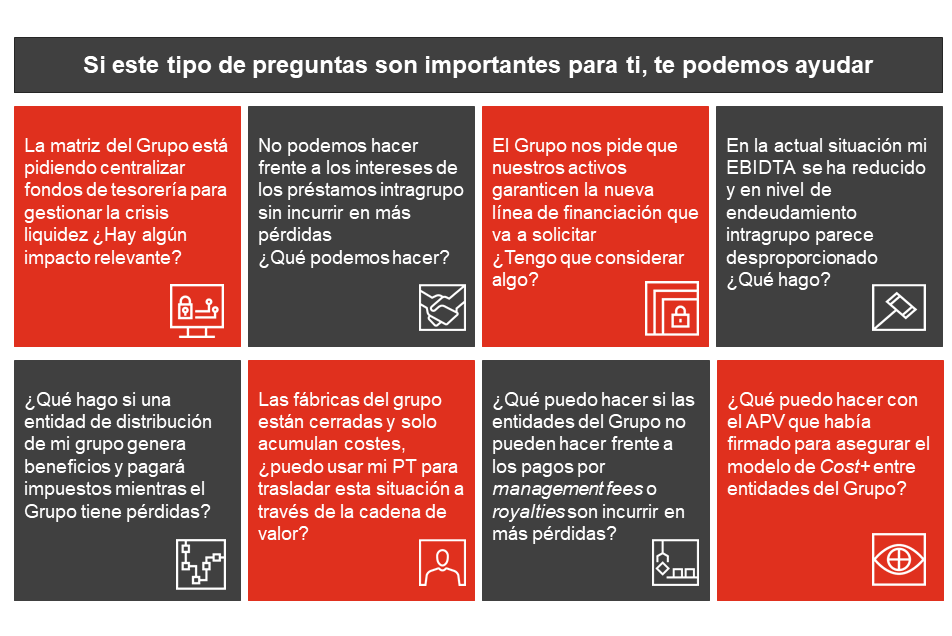

El COVID-19 nos ha traído la peor crisis sanitaria que nuestra generación ha conocido. Además de eso, también ha resultado en un parón empresarial global sin parangón que nos puede llevar a una recesión económica severa. En este entorno, las transacciones intra-grupo, y en particular los precios y las condiciones acordadas en las mismas, pueden tener un impacto relevante tanto en el ámbito financiero como fiscal en la gestión de la actual situación de disrupción del negocio.

Una aproximación oportuna y coordinada de los aspectos de precios de transferencia puede ser relevante para responder a muchas de estas preguntas de las empresas en la actualidad, tanto para optimizar los flujos operativos y monetarios intra-grupo, como para evitar o mitigar riesgos fiscales innecesarios.

Sin ánimo exhaustivo, en las siguientes secciones damos una pincelada sobre las acciones que consideramos más relevantes a tener en cuenta en materia de (i) posibles ajustes a la política de precios de transferencia del Grupo con carácter más inminente, (ii) gestión de la liquidez, (iii) revisiones de mayor calado de la operativa intra-grupo atendiendo a la situación actual (reestructuraciones y nuevos modelos de negocio digital) y (iv) gestión del compliance. Para ello, hemos tratado de enfatizar aquellas acciones atendiendo a su grado de urgencia relativa / inmediatez para las empresas en la actual situación.

Sin ánimo exhaustivo, en las siguientes secciones damos una pincelada sobre las acciones que consideramos más relevantes a tener en cuenta en materia de (i) posibles ajustes a la política de precios de transferencia del Grupo con carácter más inminente, (ii) gestión de la liquidez, (iii) revisiones de mayor calado de la operativa intra-grupo atendiendo a la situación actual (reestructuraciones y nuevos modelos de negocio digital) y (iv) gestión del compliance. Para ello, hemos tratado de enfatizar aquellas acciones atendiendo a su grado de urgencia relativa / inmediatez para las empresas en la actual situación.

En todo caso, la priorización de cualquiera de estas áreas de atención dependerá de la situación aplicable a cada empresa y en particular de cómo el COVID-19 esté impactando la operativa de negocio y el desempeño financiero del Grupo.

A. Ajustes a la política de precios de transferencia

Parece razonable pensar que las políticas de precios de transferencia existentes, aun habiendo sido diseñadas para admitir cierta flexibilidad de los negocios, escalabilidad de los mismos o incluso variaciones menores en las cadenas de valor, no habían previsto shocks tan relevantes como los que están sufriendo las empresas en la actualidad. En este sentido, consideramos que uno de temas fundamentales a abordar pasa por considerar qué ajustes habría que hacer sobre la política de precios de transferencia con la finalidad de adecuarla a la situación actual. A continuación, señalamos algunas de las situaciones sobre las que cabría poner foco:

Modelos operativos y de remuneración aplicables a entidades de riesgo limitado

Muchos modelos operativos de Grupos se basan en la existencia de filiales que operan bajo un esquema de riesgos limitados. Con carácter general, esto se trata básicamente de fabricantes por encargo para otras compañías del Grupo (los llamados, limited risk contract manufacturers), distribuidores de bajo riesgo que adquieren producto a otras compañías del Grupo para revenderlo en sus mercados (conocidos como limited risk distributors) o bien otros prestadores de servicios intra-grupo. En estos casos, es bastante común que la remuneración de este tipo de entidades de bajo riesgo se establezca a través de un modelo de precios de transferencia que les garantiza un determinado nivel de beneficio operativo medido ya sea sobre sus costes o sus ventas respectivamente.

Esta operativa es generalmente validada utilizando métodos de precios de transferencia y suele estar respaldada por documentación de soporte como por ejemplo los respectivos contratos intra-grupo.

Sin embargo, ante la situación de crisis actual que conlleva el parón o ralentización de su actividad, se espera que las compañías vayan a tener que asumir costes fijos de estructura, costes extraordinarios por reestructuraciones de plantilla, pérdidas de inventarios, etc. y todo ello sin obtener ingresos suficientes.

Se anticipa entonces que se producirán tensiones relevantes para el sostenimiento de los beneficios operativos de estas compañías de acuerdo con las políticas de precios de transferencia del Grupo, a pesar de ser caracterizadas como entidades de riesgo limitado.

La propia operativa de compra-venta de bienes se puede tornar claramente insuficiente para remunerar estas actividades con un beneficio operativo positivo en un momento en el que las ventas pueden caer a mínimos o niveles cercanos a cero y puede hacerse imposible por tanto que compensen los costes de estructura de la compañía.

Siendo esto así, se deberá considerar si caben medidas extraordinarias de ajustes puntuales o temporales a los precios de transferencia, compensaciones de costes de otro tipo (e.g. compensación por subcapacidad, por reestructuraciones de personal, por gastos de marketing, etc) o a los niveles de beneficio operativo objetivo aplicable a las entidades. Este tipo de medidas podrían considerarse con la mirada puesta en el presente, pero también en el futuro.

Incluso procederá revisar de cara a las próximas declaraciones de Impuestos si los beneficios del ejercicio pasado están en línea con resultados de mercado y se produzca una transición económica razonable a la situación actual, procediendo considerar los ajustes que se considerasen pertinentes.

Implicaciones sobre otras transacciones intra-grupo

Como parte de los ajustes que podrían considerarse, también cabrá replantearse si tiene sentido mantener u modificar, al menos temporalmente, otro tipo de flujos intra-grupo comúnmente aplicados como podrían ser: los management fees, royalties u otro tipo de cargos intragrupo (las consideraciones específicas aplicables a la financiación intra-grupo se describen en el siguiente apartado) aun cuando los mismos empeorarían aún más la situación financiera de las entidades del grupo.

Para todo ello, será recomendable revisar, entre otras cosas, elementos directamente observables en los análisis económicos desarrollados para valorar las transacciones intra-grupo o elementos de mayor calado como el perfil funcional y de riesgos de las partes, las cláusulas contractuales intra-grupo que pudieran regular circunstancias de imposibilidad de cumplimiento por fuerza mayor u otras cláusulas (tipo stop loss, por ejemplo), las alternativas realistas para las partes y la capacidad financiera de las mismas de asumir estas pérdidas manteniendo el equilibrio económico de las relaciones intra-grupo.

En caso de que se opte por un ajuste en las políticas habrá también que considerar temas como: i) la temporalidad del ajuste, ¿por cuánto tiempo es aplicable el ajuste?; ii) la amplitud del mismo, ¿aplica a todas las entidades por igual, o cabría pensar en distintas categorías de entidades?; y iii) la gradualidad, ¿el cambio implica reducir los cargos intra-grupo o directamente dejar de cargar?

Modelos de distribución del beneficio

Otros modelos operativos de precios de transferencia se basan en métodos de distribución del beneficio o profit split. De forma muy resumida, estos modelos se basan en el reparto de los beneficios agregados de un determinado negocio entre las diferentes compañías que operan el mismo en función de su contribución relativa o valor añadido generado.

Ni que decir tiene que es previsible que nos encontremos con situaciones de pérdidas agregadas en los negocios y en este caso cabrá replantearse cómo se procede a la distribución de estas entre las diferentes compañías que participan la operativa bajo un modelo de profit split que está previsto para situaciones de beneficio. En particular, ¿es posible utilizar la mecánica de reparto de un modelo de profit split para una situación de pérdidas? ¿cuáles sería los límites de tolerancia del modelo?

Impacto sobre los acuerdos Previos de Valoración

En caso de que las políticas de precios de transferencia estén validadas /acordadas mediante Acuerdos Previos de Valoración con las administraciones tributarias convendría plantear si, por ejemplo, es necesario acometer acciones ad hoc relacionadas con la crisis actual.

Dependiendo del caso, debemos valorar si procede comunicar a las administraciones tributarias el ajuste propuesto y las condiciones aplicables al mismo (por ejemplo, gradualidad, temporalidad, entre otros).

Obviamente, todas estas situaciones previsiblemente podrían afectar tanto a Grupos Multinacionales con matriz en España operando en el exterior a través de entidades vinculadas a efectos fiscales o a Grupo extranjeros operando en España a través de filiales / sucursales. Por lo tanto, conviene estar especialmente atentos a estos casos generales como a las variantes que podrían darse al aterrizar estas situaciones a la realidad de cada grupo multinacional.

En todo caso, conviene estar preparados para eventuales cuestionamiento por parte de las autoridades fiscales y anticiparnos en la identificación de las razones de negocio que permiten justificar los ajustes practicados y documentar adecuadamente el ajuste como tal y sus condiciones desde la óptica de lo que harían partes independientes en situaciones similares.

B. Consideraciones específicas en relación a la gestión de la liquidez a través de financiación intra-grupo.

Como ya hemos venido escuchando, ante el parón empresarial en el que nos encontramos y la inminente recesión económica, resulta imprescindible el aseguramiento de los flujos de caja que permitan la subsistencia del negocio así como una adecuada gestión de los mismos.

En este entorno, los mecanismos de financiación son un instrumento fundamental de gestión. No sólo porque la financiación intra-grupo es en sí misma una solución sino también porque en los casos de financiación externa la operativa intra-grupo puede mejorar las condiciones o incluso hacer posible la materialización de este tipo de operaciones.

En particular, anticipamos que la financiación intra-grupo existente se verá ampliamente impactada por diversas razones. Sólo como ejemplo, no sería descabellado pensar que la solvencia y calidad crediticia de las compañías se resienta significativamente y, aunque existía liquidez en los mercados financieros antes de la crisis, y parece que los gobiernos pretenden introducir cierta liquidez adicional, resulta ampliamente incierto pensar que esto vaya a ser suficiente.

Asimismo, es previsible que no sólo habrá impactos sobre la financiación intra-grupo existente sino que también podría ser necesario el implementar nuevas transacciones para cubrir las brechas de fondos que surgirán. Así, podría ser necesaria una gestión de los flujos de tesorería intra-grupo más centralizada (por ejemplo, vía cash pool) con el objeto de optimizar los mismos lo cual implicará un incremento de los movimientos financieros de la casa matriz a las filiales o viceversa o incluso explorar nuevas formas de financiación (por ejemplo, factoring intra-grupo).

Por otra parte, considerando que los parones de la economía no están siendo totalmente acompasados a nivel mundial podría ocurrir que las necesidades de financiación sean distintas entre filiales que operan en distintas jurisdicciones y esto derive en financiaciones intra-grupo de carácter internacional. Por su parte, los diferentes negocios e industrias tampoco están siendo afectados de la misma forma, por lo que Grupos con diferentes unidades de negocio pueden requerir también mover fondos de una unidad de negocio a otra. En cualquiera de estos casos, estos flujos deben implementarse de la forma más ágil, eficiente posible y todo caso respetando, por supuesto, los principios de valoración a mercado de acuerdo al entorno financiero actual.

En particular, en estos movimientos de financiación intra-grupo procederá replantearse si la fijación de tipos de interés y el necesario análisis de comparabilidad reflejan de forma adecuada las nuevas condiciones de solvencia de las prestatarias, la propia capacidad de repago (debt capacity) de las mismas y las opciones reales disponibles para las entidades que participan en la financiación en cuestión. Para todo lo anterior, será imprescindible echar un vistazo a las recientemente publicadas Directrices de la OCDE en materia de operaciones financieras intra-grupo.

Adicionalmente a los movimientos de recursos intra-grupo que se puedan generar, resulta evidente que los Grupos van a necesitar de forma adicional el aseguramiento de fuentes de financiación externa con carácter relevante, especialmente en las filiales que peor lo estén pasando. Para ello, podría ser necesario el soporte financiero explícito, ya sea mediante aval o garantía, o implícito del Grupo a una determinada filial que esté pasando malos momentos de solvencia o incluso necesitar un esquema de garantías cruzadas. Además de esto, será fundamental ser capaces de garantizar el cumplimiento de posibles convenants que se planteen en dicha financiación externa, y en esas circunstancias el apoyo del Grupo también tendrá un papel que jugar.

En relación con el soporte explícito, habrá que plantearse si procede o no el cobro de una remuneración al Grupo en el caso de que exista un aval o garantía de algún tipo, en momentos en el que básicamente se está asegurando la supervivencia del negocio y podrían existir motivos comerciales más que razonables para garantizar a la filial.

Por último, será fundamental revisitar el controvertido y ambiguo concepto de soporte implícito en caso de que la ayuda financiera del Grupo no se haya materializado en una aval o garantía explícita, y en su caso valorar su impacto. En este punto, las mencionadas Directrices en materia de operaciones financieras intra-grupo también nos servirán de referencia.

C. Revisión de la operativa intra-grupo en línea con la situación actual

En aquellos casos en los que la crisis actual implique una disrupción de la operativa empresarial y, en consecuencia, esté teniendo un impacto significativo en la forma de organizar la cadena de valor de un negocio podría ser necesario una revisión mas profunda de la operativa intra-grupo y el modelo de precios de transferencia aplicable ante la nueva realidad.

En estos casos, se anticipa que podría no ser suficiente un ajuste temporal a la política, sino que se requiera una modificación de la misma de forma que se adapte adecuadamente la reestructuración de las operaciones y al nuevo esquema de supply chain de los negocios

De esta forma, la propia reordenación de las operaciones y supply chain de los negocios en la nueva normalidad tras el COVID-19 podrá requerir el cierre de operaciones en determinadas localizaciones por falta de actividad, y/o el replanteamiento de localizaciones productivas para evitar dependencias de un determinado proveedor y acercar la producción a los mercados. Será entonces hora de revisar el modelo operativo y los precios de transferencia jugarán un papel importante en estas transformaciones de negocio.

También parece que en la nueva normalidad tendrán un papel preponderante el comercio digital y la digitalización de los negocios o parte de sus cadenas de valor por lo que deberemos realizar seguimiento sobre cómo impactan los precios de transferencia en estos cambios y evolucionan los trabajos de la OCDE en este ámbito.

Esta situación de reordenación también podrá validarse /contrastase mediante Acuerdos Previos de Valoración con las administraciones tributarias con la finalidad de obtener cierto nivel de certidumbre en este contexto de incertidumbre en el que nos movemos. En estos casos, será especialmente necesario el desarrollar y documentar los argumentos económicos que soportan el nuevo modelo de remuneración y en definitiva la nueva política de precios de transferencia.

Convendrá en todo caso estar preparados para eventuales inspecciones fiscales, que, como podemos anticipar, verificarán la razonabilidad del impacto económico de esta crisis en la base imponible de las compañías y buscarán comparar el resultado del modelo de remuneración en términos de base imponible post-reestructuración con el que había en la situación anterior al cambio de modelo. Esto, sin duda generará cuestionamientos, ajustes y disputas en materia de precios de transferencias.

D. Gestión del compliance

Como si todo lo anterior fuese poco, las empresas deben seguir gestionando las obligaciones de compliance, pero desde casa, con los equipos internos trabajando en remoto y dependiendo del caso, con algunas limitaciones de acceso a la información propias de la situación que estamos viviendo.

Aunque en determinados países se han establecido aplazamientos y normas de flexibilización de las obligaciones, en general las obligaciones de compliance de precios de transferencia en los diferentes países se mantienen. Es importante estar atentos a cumplir con dichas obligaciones para evitar sanciones y realizar seguimientos de posibles aplazamientos que nos permitan aligerar, al menos de forma temporal, estas cargas administrativas.

Conclusiones

A la vista de todo lo anterior, parece inevitable pensar que ya sea en el corto plazo, para atender aspectos relativos a ajustes puntuales sobre los precios de transferencia, o a más medio y largo plazo en escenarios que se abran una vez finalice el estado de alarma, conviene mantener foco sobre cómo los precios de transferencia y sus implicaciones permitirán a las empresas gestionar sus flujos intra-grupo para mitigar riesgos innecesarios y en su caso garantizar el alineamiento de la tributación con la realidad de los modelos de negocios y el contexto económico que los rodea.