Tras la reciente sentencia del Tribunal Constitucional que declara inconstitucional y nulo el Real Decreto-ley 2/2016, dado que excede de los límites que el artículo 86 de la Constitución española prevé para esta figura jurídica, debemos plantearnos si este pronunciamiento puede, en su caso, ser trasladable a otras modificaciones que han afectado al Impuesto sobre Sociedades realizadas mediante un decreto-ley. Esto nos parece especialmente importante en estos días, en los que gran parte de las sociedades deben presentar su autoliquidación del tributo.

El Real Decreto-ley 3/2016, de 2 de diciembre, modificó diversos aspectos del Impuesto sobre Sociedades, algunos de ellos claramente sustanciales, y por esto entendemos que presentan las mismas causas de una posible inconstitucionalidad. Gran parte de los cambios legislativos mantienen su vigencia.

Se trata de reglas que han podido o pueden afectar a una parte importante de sociedades, con efectos económicos potencialmente muy relevantes. Ahora bien, la presunción de constitucionalidad de las leyes (en este caso, un decreto-ley) hace que estén vigentes y sean aplicables en tanto no se declaren nulas.

A continuación, destacamos las cuestiones que nos parecen más importantes.

1. Los límites a la compensación de bases imponibles negativas

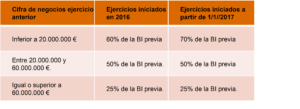

La compensación de bases imponibles negativas se limita, en términos generales, al 70% de la base imponible positiva previa. El Real Decreto-ley 3/2016 modificó los límites, con dos ámbitos temporales diferentes.

Con carácter previo a esta modificación, la norma establecía lo siguiente:

1.1 Para los períodos impositivos iniciados durante el año 2016

El límite quedó fijado en el 60%. Se trata de un límite único, independiente de la cifra de negocios. Así, en caso de ser declarado inconstitucional el RDL 3/2016, las sociedades con una cifra de negocios superior a 20 o 60 millones de euros tendrían derecho a compensar hasta un 60% de su base imponible positiva previa con BINs de ejercicios anteriores.

1.2 Para los períodos impositivos iniciados a partir de 1/1/2017

El límite quedaría fijado en el 70% para todas las sociedades, con independencia de cuál hubiese sido su cifra de negocios en ejercicios anteriores. Nuevamente, el efecto puede ser muy importante para las sociedades con una cifra de negocios superior a 20 o 60 millones de euros, al no tener que aplicar unos límites tan restrictivos.

1.3 Porcentajes para supuestos análogos

Los límites fijados en la tabla anterior son también los que deben tenerse en cuenta en los siguientes casos:

- Las incorporaciones a la BI previstas en el artículo 11.12 LIS (dotaciones por deterioro de los créditos u otros activos derivadas de las posibles insolvencias de los deudores no vinculados y dotaciones o aportaciones a sistemas de previsión social y prejubilación, que hayan generado activos por impuesto diferido).

- El régimen de consolidación fiscal (arts. 62 y 67 de la LIS).

- El régimen de cooperativas (modificación de la DA 8ª de la Ley 20/1990).

En consecuencia, la posible declaración de inconstitucionalidad del RDL 3/2016 también afectaría positivamente en estos supuestos.

2. Los límites a las deducciones

Para los ejercicios iniciados a partir de 1/1/2016, el RDL 3/2016 establece para las sociedades con una cifra de negocios igual o superior a 20 millones de euros un límite conjunto de la cuota íntegra para:

- La deducción por doble imposición internacional jurídica (art. 31 LIS).

- La deducción por doble imposición internacional económica (art. 32 LIS).

- Impuestos satisfechos por rentas imputadas o dividendos procedentes de transparencia fiscal internacional (art. 100.11 LIS).

- La deducción por doble imposición procedente del régimen transitorio (DT 13ª LIS).

En el régimen general esta limitación no existe, lo que comporta que la una posible nulidad del RDL 3/2016 permitiría que las sociedades pudieran absorber hasta el 100% de la cuota íntegra con estas deducciones.

3. Rentas negativas derivadas de la transmisión de participaciones

Para los períodos impositivos iniciados a partir de 1 de enero de 2017, el RDL 3/2016 impide la integración de las rentas negativas derivadas de la transmisión de participaciones en entidades cuando, en condiciones generales, las rentas positivas están exentas. De forma simplificada, esto ocurre en caso de participaciones iguales o superiores al 5% en entidades residentes o no residentes.

La potencial declaración de nulidad del RDL 3/2016 eliminaría esta imposibilidad de integración.

4. Rentas negativas derivadas de la extinción de entidades participadas

A partir del 1 de enero de 2017, el RDL 3/2016 admite la deducción de las rentas negativas generadas en la extinción de entidades participadas. Se exceptúa, sin embargo la deducción de estas pérdidas cuando la extinción de la entidad participada sea consecuencia de una operación de reestructuración.

Una declaración de inconstitucionalidad del RDL 3/2016 eliminaría esta limitación.

5. Rentas negativas en EPs

El RDL 3/2016 elimina la deducción de las rentas negativas generadas en la transmisión de EPs.

Como ocurría en los casos anteriores, la posible nulidad del RDL 3/2016 eliminaría esta limitación.

6. Reversión de las pérdidas por deterioro

La DT 16ª de la LIS regula la obligación de integrar las pérdidas por deterioro de cartera que fueron fiscalmente deducibles antes de 2013, como mínimo, por partes iguales en la base imponible del Impuesto sobre Sociedades en los 5 primeros períodos iniciados a partir de 1 de enero de 2016.

Una declaración de nulidad del RDL 3/2016 por ser inconstitucional eliminaría esta obligación.

Reiteramos la importancia de dar cumplimento a las obligaciones tributarias de conformidad con las leyes vigentes. Pero esta exigencia no debe impedirnos cuestionarnos su corrección y defender nuestros derechos como ciudadanos cuando las normas en vigor pueden no ser lícitas.