El pasado 2 de febrero se publicó en el BOE la orden (TMS/83/2019) por la que se desarrollan las normas legales de cotización para 2019, así como las recientes modificaciones normativas de diciembre derivadas de los RD 1462/2018, RDL 28/2018 y RDL 26/2018.

A continuación nos centramos en aquellos aspectos que suponen una mayor relevancia para las empresas como el régimen general de la seguridad social o el régimen especial de trabajadores autónomos.

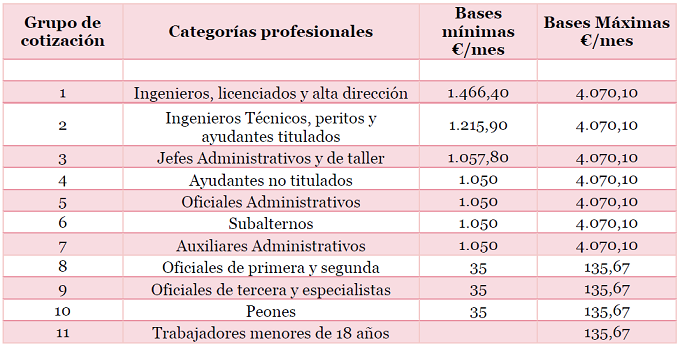

Régimen General de la Seguridad Social:

-

Se refleja el tope máximo de cotización en 4.070,10 € mensuales y el tope mínimo, en 1.050,00 €.

-

Se establecen las siguientes cuantías para las bases máximas y mínimas de cotización por contingencias comunes:

-

En relación a los contratos a tiempo parcial, las bases mínimas por horas serán: (a) 8,83 € para los ingenieros, licenciados y altos directivos, (b) 7,32 € para los ingenieros técnicos, peritos y ayudantes titulados y (c) 6,37 € para las restantes categorías y menores de 18 años.

-

Para las personas que participen en programas de formación o realicen prácticas no laborales sean remuneradas o no, la cotización a la Seguridad Social consistirá en una cuota única mensual de 51,05 euros por contingencias comunes.

Régimen especial de trabajadores autónomos:

-

Se refleja la base máxima de cotización en 4.070,10 € mensuales y la mínima en 944,40 €.

-

Quienes deban encuadrarse en el RETA por las previsiones relativas a consejeros ejecutivos y quienes presten servicios a una sociedad de capital de la cual ostenten el control (supuestos del art. 305.2.b de la LGSS), durante los 12 primeros meses de su actividad tendrán una base mínima en 2019 de 1.214,10 € mensuales, a excepción de aquellos que causen alta inicial en el mismo.

-

Se establecen como todos los años reglas relativas a las bases de cotización a las que se puede optar en función de la edad del autónomo (47, 48, 50…) y/u otros factores. También se establecen supuestos de reducción de la cuota.

-

Se amplía el ámbito de cobertura obligatoria quedando los tipos en los siguientes porcentajes:

– Para contingencias comunes: 28,30 % (antes 29,80% o 29% si estaba acogido a contingencias profesionales y/o por cese de actividad).

– Para contingencias profesionales, no se aplica la tarifa de primas sino el tipo único del: 0,9 % (0,46 % IT y 0,44 % IMS).

– Por cese de actividad: 0,7%.

– Por formación profesional: 0,1%.

Otra cuestión relevante

-

En los contratos de carácter temporal cuya duración efectiva sea igual o inferior a 5 días la cuota empresarial a la Seguridad Social por contingencias comunes se incrementará en un 40%.