El consenso internacional sobre el cambio climático condujo a la adopción del ambicioso Acuerdo de París, alcanzado en diciembre de 2015 durante la Conferencia de las Naciones Unidas sobre el Cambio Climático (COP 21) y adoptado por 194 países más la Unión Europea. A raíz de ello, en diciembre de 2019 la Comisión Europea presentó el Pacto Verde Europeo con el objetivo de lograr la neutralidad climática para 2050, acompañado posteriormente de la revisión e implementación de una serie de políticas conocidas como el paquete Fit for 55, con compromisos para reducir las emisiones netas de gases de efecto invernadero de la UE en al menos el 55% para 2030 (respecto de los niveles de 1990). En este marco, entre otras medidas, la UE ha revisado su régimen de comercio de derechos de emisión de gases de efecto invernadero (EU ETS, por sus siglas en inglés). Paralelamente se están promulgando una serie de leyes climáticas en todo el mundo, estando de momento en vigor 2.998 leyes y políticas climáticas, en algunos casos (Suiza, Reino Unido, Corea, China, ciertos Estados de EEUU…) contando con regímenes de comercio de derechos de emisión propios. Existe pues un marco regulatorio complejo, que evoluciona rápidamente y que exige a todas las partes afectadas cambios en su organización.

Dentro de cada Grupo, la forma de abordar los nuevos requerimientos derivados de esta normativa variará en función de su exposición a la misma, en unos casos liderados por el área de sostenibilidad, en otras ocasiones por el área financiera o incluso por el área de producción. En cualquier caso, se antoja imprescindible para el área Fiscal participar activamente de estas discusiones, en particular cuando la empresa se ve afectada por un régimen de comercio de derechos de emisión, en la medida en que las mismas podría tener un impacto en la tributación.

En este contexto, el objetivo de este documento es guiar al responsable fiscal de un grupo multinacional en dar el adecuado tratamiento de precios de transferencia de los derechos de emisiones de CO2. Por ello, su lectura es especialmente recomendada para responsables fiscales de grupos del sector de la energía, la industria con mayores emisiones (cemento, refino, siderurgia, azulejo, vidrio, químico…) o incluso la aviación o el sector del transporte marítimo.

¿Cómo funciona el mercado de derechos de emisiones de CO2?

El EU ETS es un mecanismo creado por la Unión Europea como herramienta central de su política climática. Con él se pretende poner un precio al carbono que incentive la reducción de emisiones. Se trata de un sistema de cap & trade que va evolucionando con el tiempo, incrementando su ambición paulatinamente para contribuir al cumplimiento de los objetivos de reducción de emisiones.

Así, la UE establece un máximo (cap) de derechos de emisión que es repartido posteriormente mediante una asignación a nivel de instalación y de operadores de aeronaves (y, pronto, de navieras). Los derechos concedidos se van reduciendo año a año con el evidente objetivo de cumplir con lo dispuesto en Fit for 55.

Cada año, los sujetos obligados deberán informar de sus emisiones del año anterior y entregar tantos derechos como toneladas de CO2 equivalente hayan emitido. A estos efectos, algunos operadores (determinadas instalaciones industriales) pueden beneficiarse de una parte de asignación gratuita, es decir, de un volumen de derechos que reciben de la autoridad competente sin pagar por ellos. Otros operadores no reciben asignación gratuita y han de acudir a subastas públicas o adquirir derechos en el mercado. Como consecuencia de la asignación de derechos y de las políticas de adquisición de créditos de las empresas, algunas instalaciones pueden contar con excedentes de derechos, mientras que para otras pueden ser insuficientes. Ahí es donde surge el mercado de compraventa de derechos de emisión, al que acceden los Grupos para poder hacer frente a sus obligaciones de cumplimiento.

Hay que tener en cuenta que este mercado está integrado no sólo por las propias instalaciones o entidades sujetas a obligaciones de cumplimiento, sino también por múltiples operadores: entidades financieras, traders y plataformas. Como en cualquier mercado competitivo, impera la ley de la oferta y la demanda, que determina el precio de los derechos de emisión. Se trata de un activo que por su propia naturaleza es limitado, viéndose afectado por las fluctuaciones derivadas de las oscilaciones en la actividad productiva dentro del año, de la introducción de tecnologías que reducen emisiones o, como se ha apuntado, de la voluntad del regulador de que estos derechos se vayan reduciendo con el paso de los años.

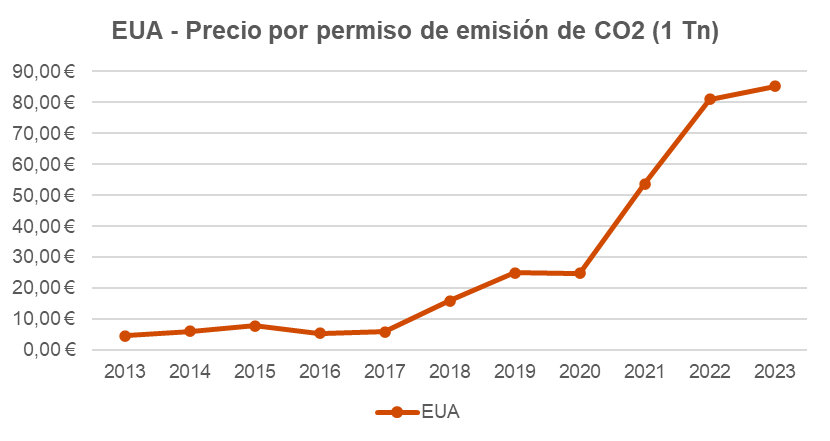

A modo ilustrativo, la siguiente gráfica muestra algunos datos de la evolución del precio promedio por derecho de emisión de CO2 (un derecho de emisión permite emitir una tonelada de CO2 equivalente) donde se aprecia la clara tendencia alcista del mismo.

Finalmente, y al margen del ETS, conviene apuntar en los mercados de emisiones, en particular en los denominados “mercados voluntarios”, se negocian también otro tipo de créditos denominados a menudo “offsets” con los que las empresas compensan voluntariamente sus emisiones o las de su cadena de valor. Se trata en este caso de un mercado no regulado, con agentes que venden unidades generalmente obtenidas a partir de reducciones de emisiones certificadas por terceros y logradas a partir de proyectos de mitigación del cambio climático (por ejemplo, proyectos forestales).

¿En qué me afecta como responsable fiscal?

Los Grupos empresariales afectados por el régimen de comercio de derechos de emisión o que, por algún otro motivo, gestionan créditos de carbono, se organizan, a este respecto, de diversa forma: i) aquellos que actúen de una manera más descentralizada o cuyo volumen de derechos de emisión no sea material, tendrán previsiblemente delegada la función de la compra o eventual venta de derechos de emisión en cada una de las instalación que integran el Grupo; y ii) aquellos que tengan un modelo operativo centralizado (e.g. de principal), con tendencia a la centralización de funciones transversales a toda la huella del grupo, o cuyo volumen de derechos de emisión sea significativo, tendrán centralizada en mayor o menor medida la gestión o incluso la propia compra y venta de los derechos de emisión.

En cualquier caso, en el marco de un Grupo con instalaciones o entidades sujetas a comercio de derechos de emisión cabe también que se produzcan transferencias de derechos entre las instalaciones (o mejor dicho, entre las entidades legales en las que aquellas se integran) del propio Grupo, pudiendo estar, duchas entidades, en la misma jurisdicción o en una distinta, y refiriéndose tanto a los derechos asignados de forma gratuita como a los adquiridos en el mercado o en las subastas.

Es en este punto en el que responsable fiscal estará seguramente preguntándose si esta potencial compra y venta, o incluso las funciones que pudieran asumirse centralmente, están teniendo un adecuado reflejo contable, es decir, ¿tiene mi grupo operaciones vinculadas cuyo concepto sea transmisión de derechos de emisión de CO2? ¿Qué política de precios de transferencia sigue mi Grupo para fijar el precio de esta operación, así como la remuneración por las funciones de centralización?

El Departamento de Economic and Social Affairs de las Naciones Unidas ha publicado un detallado documento denominado ‘Transfer Pricing of Carbon Offsets and Carbon Credits‘, aprobado recientemente en su versión final, en el que se aborda en concreto esta cuestión, lo que no es más que una muestra de la transcendencia que presenta esta cuestión para los Grupos Multinacionales y, con ello, la necesidad de regularlo adecuadamente.

El documento sigue la línea de las Directrices de la OCDE en la valoración de las operaciones a precios de mercado, haciendo especial incidencia en la relevancia del análisis de la cadena de valor y como se enmarcan en ella los derechos de emisión. Realiza además una analogía con los intangibles de un grupo, la diferencia entre la titularidad económica y legal a efectos de precios de transferencia y el necesario análisis DEMPE (Development, Enhancement, Maintenance, Exploitation, Protection). En definitiva, el propietario legal del derecho de emisión no necesariamente ha ser remunerado en su totalidad por el mismo.

Como vemos, las regulaciones en materia de sostenibilidad presentan de manera creciente una dimensión fiscal que va más allá de los impuestos ambientales, y que requieren abordar aspectos complejos desde una diversidad de ángulos. Nuestros equipos de expertos de precios de transferencia y sostenibilidad se ponen a tu disposición para entender tu situación y ayudarte a dar cumplimiento a la arista más verde del principio de valor de mercado.