La Ley 7/2022, de 28 de diciembre, de Presupuestos Generales de la Comunidad Autónoma de Canarias para el año 2023 incluye una serie de medidas que afectan directamente al Régimen Económico-Fiscal de Canarias:

Impuesto sobre la Renta de las Personas Físicas (IRPF)

Deducciones autonómicas en Canarias

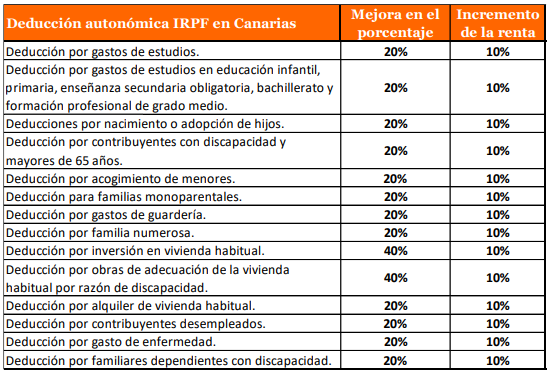

En primer lugar, se mejoran la mayoría de las deducciones autonómicas previstas en Canarias, durante los períodos impositivos 2022 y 2023, en un doble sentido:

Por un lado, se incrementa en un 20% el importe de la deducción aplicable, excepto en el caso de inversión en vivienda habitual y obras por discapacidad en la vivienda, que son mejoradas en un 40%.

Por otro lado, se eleva en un 10% el límite general de renta para poder aplicar estas deducciones mejoradas. Este incremento del límite conlleva que se amplíe el número de contribuyentes que pueden tener acceso a estas deducciones mejoradas, ya que, con carácter general, en caso de tributación individual pasa de 39.000 euros a 42.900 euros y en tributación conjunta de 52.000 euros a 57.200 euros.

Asimismo, se crea una nueva deducción extraordinaria por alza de precios, aplicable durante el ejercicio 2022, para los contribuyentes con rentas inferiores a30.000 euros en tributación individual, o 40.000 euros en tributación conjunta.

La deducción aplicable para aquellos contribuyentes cuya base imponible general y del ahorro (sumadas) sea inferior a 20.000 euros será de 225 euros, para la suma de las bases imponibles general y del ahorro entre 20.000 euros y 25.000 euros la deducción será de 175 euros, y entre 25.000 euros y 30.000 euros la deducción será de 125 euros. Esta medida beneficia a un porcentaje muy alto de los contribuyentes canarios.

Escala Autonómica

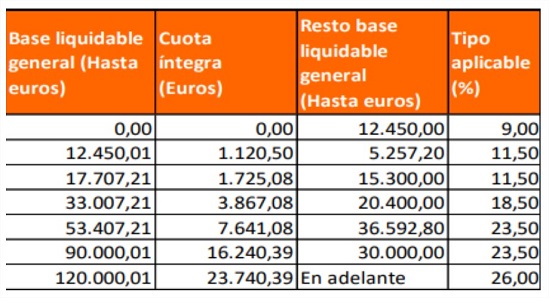

Por último, se ajustan los cuatros primeros tramos de la escala de gravamen, incrementándose, respectivamente, en 559,99 euros, 760,79 euros, 1.319,79 euros y 1.868,79 euros y será aplicable durante dos períodos impositivos, el de 2022 y 2023.

Escala en 2021

Escala en 2022

Impuesto General Indirecto Canario (en lo sucesivo, IGIC)

Exenciones en operaciones interiores:

a) Exclusión: Se excluye del alcance de la exención aplicable a servicios médicos y hospitalarios los servicios prestados por farmacéuticos, los técnicos de laboratorio de diagnóstico clínico y los químicos formados como especialistas sanitarios en el ámbito de análisis clínicos, bioquímica clínica, microbiología y parasitología y radiofarmacia.

b) Servicios educativos: a efectos de la exención por servicios educativos, se entenderá por entidades privadas autorizadas los centros educativos cuya actividad esté reconocida o autorizada por el Estado, las comunidades autónomas u otros entes públicos con competencia genérica en materia educativa o, en su caso, con competencia específica respecto de las enseñanzas impartidas por el centro educativo de que se trate.

c) Régimen de comerciante minorista: no se evitará la condición de comerciante minorista cuando los bienes entregados hayan sido sometidos a procesos de fabricación, elaboración o manufactura fuera de Canarias, por sí mismos o por medio de terceros.

d) Renuncia a las exenciones inmobiliarias: en los casos de renuncia a las exenciones previstas para la entrega de terrenos rústicos y segundas o ulteriores transmisiones de edificaciones será necesario, en todo caso, que el transmitente comunique al adquirente dicha renuncia, incluso en los supuesto de Inversión del Sujeto Pasivo.

e) Reimportaciones de bienes: Cuando los bienes han sido exportados temporalmente fuera del territorio de aplicación del impuesto y vuelvan a importarse después de haber sido objeto de trabajos de reparación, transformación, adaptación, ejecuciones de obra o incorporación a otros bienes se aplicará el tipo impositivo que hubiera correspondido a las operaciones incluidas si se hubiesen realizado en el territorio de aplicación del IGIC.

Tipos de gravamen

a) Tipo cero del IGIC: Se establece el tipo cero del IGIC, como novedad, para: la entrega o importación de leche producida por cualquier especie animal que sea natural, higienizada, certificada, especial o conservada.

– Las ventas de libros, periódicos y revistas que tengan la consideración de servicios prestados por vía electrónica (libros electrónicos), que no contengan única o fundamentalmente publicidad y no consistan íntegra o predominantemente en contenidos de vídeo o música audible.

– Se incrementa de 75 a 90 el porcentaje de ingresos que los editores deben obtener de la publicidad para que no resulte aplicable el tipo de gravamen cero.

– La ejecución de obra mobiliaria que tenga por objeto la construcción de la producción de sillas de ruedas para el traslado de personas con discapacidad, así como su reparación o arrendamiento.

– Las entregas o importaciones de preservativos y otros anticonceptivos no medicinales.

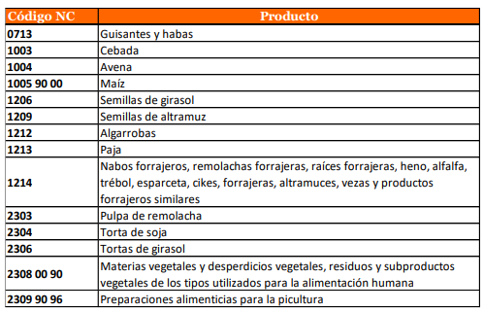

– Con efectos solo hasta el 31 de diciembre de 2023, los bienes relacionados en la tabla que se adjunta a continuación en la medida que los productos derivados de los animales alimentados con los mismos sean objeto de comercialización o de consumo familiar y los adquirentes se encuentren inscritos en el Registro de Explotaciones Ganaderas de Canarias.

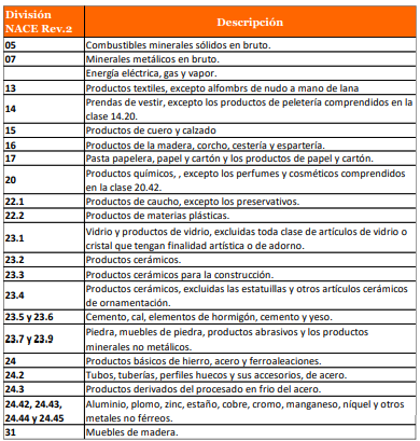

b) Tipo reducido del 3%: A partir de ahora, este tipo reducido no se aplicará en función de la industria o actividad de la que deriva el producto, sino de su inclusión en las siguientes divisiones de la Nomenclatura Estadística de Actividades Económicas en la Unión Europea (NACE Rev.2):

También resultará de aplicación el tipo reducido del 3% a las gafas, monturas para gafas graduadas, lentes de contacto graduadas y a los productos necesarios para su uso, cuidado y mantenimiento, los servicios de mensajería, recadería y reparto y a las cesiones de derechos de explotación televisiva, las producciones de obras audiovisuales y las cesiones de derechos de propiedad intelectual de obras audiovisuales.

Se excluye la posibilidad de aplicar el tipo reducido del 3% al arrendamiento de vehículos con conductor, incluyendo el servicio de transporte en puertos o aeropuertos y el arrendamiento de vehículos en caravanas.

c) Tipo general del IGIC: En la entrega de bienes se reduce del 15% al 7% el tipo de gravamen aplicable a los siguientes bienes: escopetas y demás armas de fuego (cuya contraprestación por unidad sea igual o superior a 270,46 euros), cartuchería para escopetas de caza (cuando su contraprestación por unidad sea superior a 0,10 euros), relojes de bolsillo, pulsera, sobremesa, pared (cuya contraprestación por unidad sea igual o superior a 120,20 euros) y toda clase de artículos de vidrio, cristal, loza, cerámica y porcelana que tengan finalidad artística o de adorno (cuya contraprestación por unidad sea igual o superior a 60,10 euros).

d) En las prestaciones de servicios se reduce también del 15% al 7% el tipo de gravamen aplicable al arrendamiento de vehículos con conductor.

e) Tipo incrementado del 15%: Se incrementa del 3% al 15% el tipo aplicable a los servicios de reparación y adaptación de vehículos a motor cuya entrega quede sujeta al tipo reducido.

Devoluciones a agricultores y transportistas del Impuesto especial sobre combustibles derivados del petróleo

Con efectos 1 de enero de 2023, solo tendrán derecho a la devolución del Impuesto especial de la Comunidad Autónoma de Canarias sobre combustibles derivados del petróleo los agricultores y transportistas que estén dados de alta en el Censo de Agricultores y Transportistas, y respecto de los vehículos, maquinarias y artefactos debidamente inscritos en dicho censo.

Con el fin de obtener la devolución del impuesto, los agricultores y transportistas deberán presentar en enero de cada año natural una declaración comunicando a la Agencia Tributaria Canaria los vehículos, maquinarias y artefactos que estén afectos al desarrollo de la actividad agrícola o de transporte. Aquellos que, a 1 de enero de 2023, vengan desarrollando actividades agrícolas o de transporte, estarán obligados a presentar esta declaración en el mes de enero de 2023, con efectos desde el día 1 de dicho mes.

Finalmente, aquellos que inicien la actividad agrícola o de transporte se podrán dar de alta en el censo en cualquier momento, surtiendo efectos desde la fecha de presentación de la declaración

Arbitrio sobre importaciones y entregas de mercancías en las islas Canarias

Con efectos 1 de enero de 2023 quedarán exentas de tributación por el AIEM las importaciones de productos intermedios conocidos como PET (preformas) independientemente de su capacidad.