El 22 de diciembre de 2022 fue publicada en el Boletín Oficial del Estado la Ley 28/2022, de 21 de diciembre, de fomento del ecosistema de las empresas emergentes, que introduce, entre otras materias, la obligación de divulgación de información relativa al impuesto sobre sociedades por parte de determinadas empresas y sucursales domiciliadas en territorio español (información país por país o country-by-country report).

Por medio de dicha norma, el legislador traspone al ordenamiento jurídico español el contenido de la Directiva 2021/2101, de 24 de noviembre de 2021, publicada el 11 de noviembre de 2021, por la que se modificó la Directiva 2013/34/UE en lo que respecta a la divulgación de información relativa al impuesto sobre sociedades por parte de determinadas empresas y sucursales, y que representa un sustancial incremento de las obligaciones de información para los grandes grupos multinacionales.

¿A quién afecta? Afectará a las entidades matrices de grupos multinacionales domiciliados en España (ultimate parent companies), así como a las filiales y sucursales españolas de grupos multinacionales cuya ultimate parent company esté domiciliada fuera de la Unión Europea, cuya cifra de negocio exceda de 750 millones de Euros durante dos períodos impositivos consecutivos. La obligación se hace extensiva a aquellas entidades que, de acuerdo con la normativa aplicable, no constituyan grupo.

Se exime de esta obligación a:

- Grupos y entidades que estén establecidos exclusivamente en un Estado Miembro de la Unión Europa.

- Las filiales y sucursales cuya ultimate parent company esté domiciliada fuera de la Unión Europea, en aquellos casos en los que haya sido elaborado un informe con la información país por país cuyo contenido y accesibilidad sean análogos a los establecidos por la normativa española. En aquellos casos en los que las filiales y sucursales no puedan acceder a la información país por país completa de su grupo multinacional, deberán publicar igualmente aquella información de la que dispongan, indicando que su ultimate parent company no ha puesto a disposición la información completa.

- Las entidades en índole financiero a las que sea de aplicación y cumplan con lo dispuesto en el art. 87 de la Ley 10/2014, de 26 de junio, de ordenación, supervisión y solvencia de entidades de crédito.

¿Qué contenido tendrá esta obligación? Esta nueva obligación, de contenido similar al Informe país por país que se encuentra actualmente en vigor como consecuencia del Plan BEPS, supone que se deberá hacer pública en la página web del Grupo y en las cuentas anuales información relevante sobre la composición y actividades del grupo multinacional, el número de empleados, los ingresos y beneficios obtenidos, los impuestos devengados y pagados y las reservas en el ejercicio relativo al más reciente de esos dos ejercicios.

La información deberá exponerse de forma separada para los Estados Miembro de la Unión Europea y para determinadas jurisdicciones consideradas no cooperativas por la Unión Europea, y de forma agregada para el resto de territorios. En concreto, las multinacionales deberán desagregar la información relativa a aquellas jurisdicciones que se encuentren en la denominada “lista negra”, entre las que se encuentran Panamá y Trinidad y Tobago y para las que lleven más de dos ejercicios en la “lista gris”, que, a día de hoy, incluye algunos relevantes, tales como Costa Rica, Tailandia, Malasia, Hong-Kong, Uruguay o Turquía.

¿Cuándo entrará en vigor y cuándo se deberá presentar esta información? La obligación de hacer pública la información país por país será de aplicación a los ejercicios fiscales iniciados a partir del 22 de junio de 2024, en línea con el plazo límite previsto en la Directiva. La información deberá estar publicada en un plazo de seis meses a partir del cierre del ejercicio fiscal cuya información se publique. Del mismo modo, la información país por país se depositará en el Registro Mercantil junto con las cuentas anuales. La información país por país deberá estar disponible durante al menos 5 años consecutivos.

¿Cómo se presentará la información? La información debe presentarse en al menos una de las lenguas oficiales de la Unión Europea utilizando una plantilla común y formatos electrónicos de lectura automática, que serán establecidos por la Comisión Europea.

¿Cómo se publicará? El Informe País por País Público deberá ser publicado en la página web corporativa de los grupos multinacionales, entidades y sucursales comprendidas en el ámbito de aplicación de la norma.

¿Quién es el responsable de garantizar el cumplimiento de esta obligación? La normativa contiene una mención expresa a que los miembros de los órganos de administración de la ultimate parent company o de la filial obligada, y el personal responsable de cumplir con las formalidades de publicidad en relación con las sucursales, serán colectivamente responsables de garantizar que la información país por país se hace pública en los términos previstos.

¿Y la confidencialidad de los datos? Los Estados miembros podrán permitir que uno o más elementos de información que debieran hacerse públicos se omitan temporalmente del informe cuando su divulgación pueda ser gravemente perjudicial para la posición comercial de las empresas a las que se refiere el informe.

Cualquier omisión deberá indicarse claramente en el informe e ir acompañada de una justificación debidamente motivada. Toda información omitida deberá hacerse pública en un informe posterior, a más tardar cinco años después de su omisión inicial. No se podrá omitir nunca la información relativa a jurisdicciones clasificadas como no cooperativas.

La nueva obligación en el marco internacional

Esta iniciativa de acceso público y divulgar cierta información fiscal y financiera desglosada país por país existe desde 2016, con la entrada en vigor y publicación del modelo 231. Aunque no pública, la información del Informe País por País se comparte de forma automática por la mayoría de las jurisdicciones involucradas a través de diversos convenios para el intercambio automático de dicha información.

Asimismo, a pesar de no ser pública, la Administración tributaria en España publica anualmente un informe de explotación de la información país por país que contiene información agregada y anónima sobre la información reportada por las matrices de Grupos españoles.

Por su parte, las empresas españolas ya debían cumplir con la obligación derivada de la Ley 11/2018, de información no financiera, que obliga a publicar determinada información desagregada por países, si bien con un detalle mucho menor que la obligación que ahora se adopta.

Finalmente, existen otros estándares, tales como el Global Reporting Initiative (“GRI”) por los que, voluntariamente, las empresas hacen pública determinada información desagregada país por país.

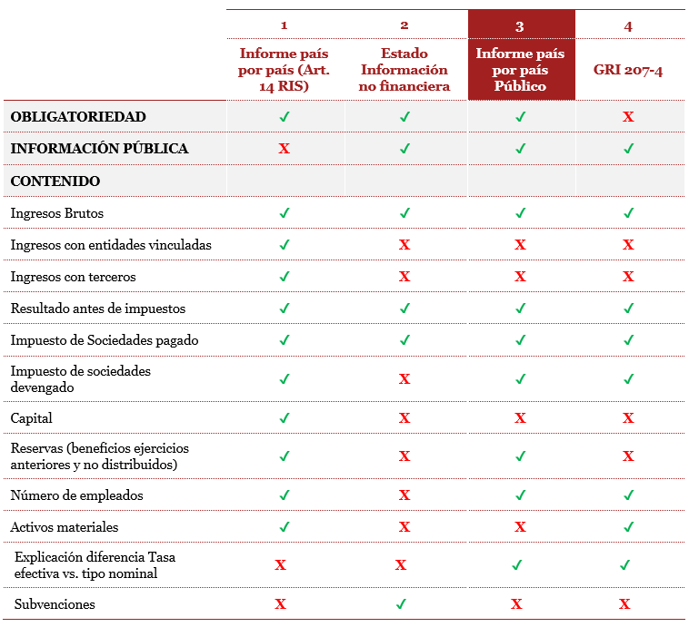

A continuación, se incluye una tabla comparativa con la información a incluir en (1) el Informe País por País de acuerdo con el artículo 14 del Reglamento del Impuesto sobre Sociedades; (2) el Estado de información no financiera; (3) el Informe País por País público de acuerdo con la nueva Ley 28/2022; y (4) los estándares del GRI207/4:

Conclusión

Las nuevas obligaciones descritas pueden tener un gran impacto para las multinacionales con presencia en España. Por ello, es importante analizar y anticiparse a las potenciales implicaciones que podrían derivar del análisis de la información reportada, tanto por parte de las autoridades fiscales, como de inversores, acreedores, o del público en general que, a partir de ahora, va a tener acceso a información hasta ahora sólo disponible para las administraciones tributarias.

Finalmente, es necesario tener en cuenta que Rumanía se ha adelantado en la trasposición de la Directiva, requiriendo la publicación de la información país por país para los ejercicios que comiencen a partir del 1 de enero del 2023. De esta forma, los grupos que tengan presencia en dicho país deberán de estar atentos ya que podrían tener que cumplir con la obligación con anterioridad a la fecha exigida por la norma española.